مفاهیم مالی و اقتصادی مرتبط با نرم افزار کامفار

شاخص های مالی اقتصادی طرح

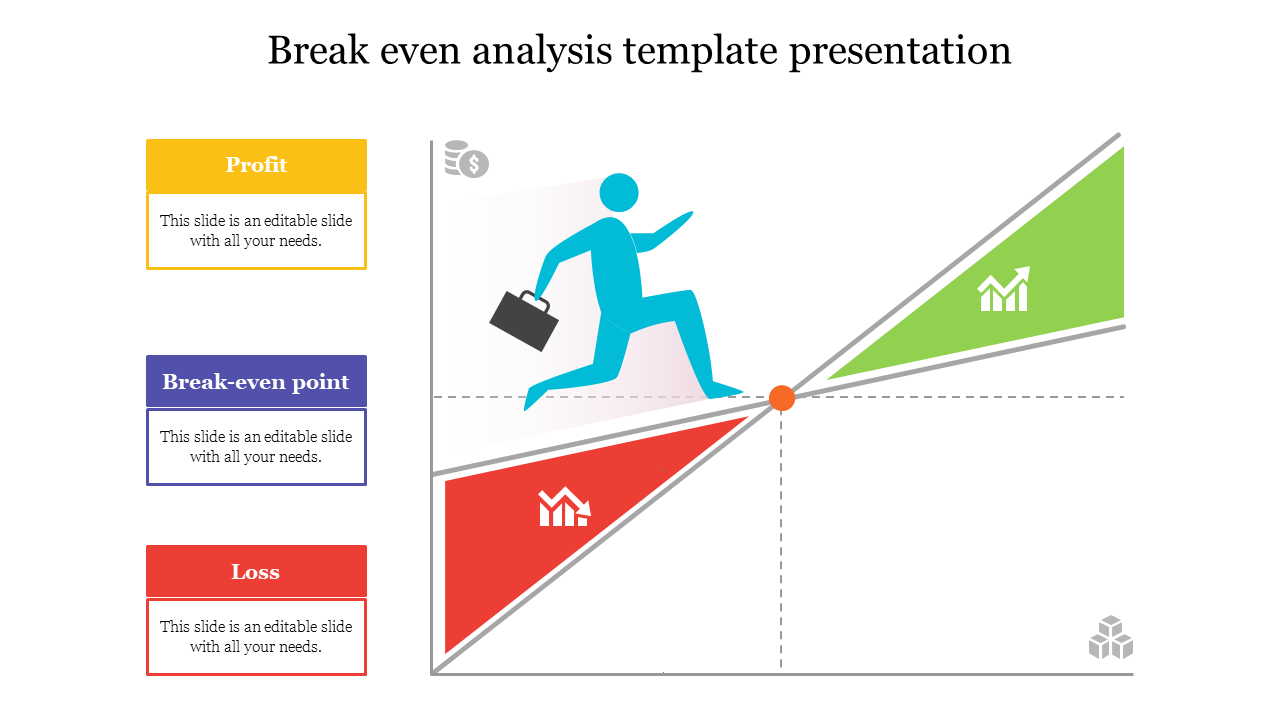

1- نقطه سربسری طرح

یکی از فاکتورهای مهم اقتصادی که در تجزیه و تحلیل یک طرح از نظر سودآوری و تعیین اندازه اقتصادی طرفیت طرح مورد استفاده قرار می گیرد. نقطه سربسر است و نقطه سربسر آن مقدار از تولید و فروش یک طرح است که در آن حد شرکت نه سود دارد و نه زیان ده خواهد بود. به عبارت دیگر طرح های تولیدی با توجه به سرمایه گذاری لازم ، حداقل مقداری را بایستی تولید و فروش نماید که در این مقدار تولید درآمدهای حاصل از فروش با کل هزینه های تولید برابر شده و طرح سربسر می گردد.

جهت محاسبه نقطه سربسر از خصوصیات اقلام هزینه های تولید استفاده می شود. اقلام هزینه های تولید سالیانه به دو گروه تفکیک می شوند. نظیر هزینه استهلاک و بیمه و حقوق و دستمزد کارکنان ثابت ، هزینه های متغیر هزینه هایی هستند که همراه با افزایش و کاهش تولید تغییر می کنند. نظیر هزینه مواد اولیه و فرمول محاسبه نقطه سربسر عبارت است از :

Q=F/(P-V) نقطه سربسر (بر اساس طرفیت کامل تولید)

Q=F/(1-V/P) نقطه سربسر (مبلغ فروش)

هزینه های ثابت = F

هزینه متغیر= V

فروش سالانه = P

ضرایب مربوط به توزیع هزینه های ثابت و متغیر بر اساس خصوصیات هر یک از هزینه ها و بررسی منابع دانشگاهی تعیین می گردد. لازم به یادآوری است ، تفاوت بین قیمت فروش واحد محصول و متوسط هزینه های متغیر واحد محصول سود حاشیه ای می باشد و بعبارت دیگر نقطه سربسر حاصل تقسیم هزینه های ثابت بر سود حاشیه ای می باشد. هرچه هزینه های ثابت کمتر باشد و یا سود حاشیه ای بیشتر باشد . نقطه سربسری هم در حجم تولید کمتری حاصل می شود و مبین سودآوری بیشتر طرح در ظرفیت کامل تولید می باشد.

نکته: نقطه سربسر را معمولا بصورت درصدی از میزان تولید بیان می کنند بطور مثال نقطه سربسر 54 درصد نشان می دهد که درظرفیت 54 درصد تولید سودآوری ما صفر است و برای بدست آوردن سود مورد انتظار بایستی ظرفیت تولید به بیش از این مقدار برسد نتیجه می شود که هرچقدر این درصد کمتر باشد اجرای طرح از ریسک کمتری برخوردار می باشد.