ارزش خالص فعلی سرمایه گذاری چیست :

ارزش فعلی خالص (NPV) ارزش تمام جریانهای نقدی آتی (مثبت و منفی) در کل عمر سرمایهگذاری است که تا کنون تنزیل شده است. تجزیه و تحلیل NPV شکلی از ارزش گذاری ذاتی است و به طور گسترده در امور مالی و حسابداری برای تعیین ارزش یک کسب و کار، امنیت سرمایه گذاری، پروژه سرمایه، سرمایه گذاری جدید، برنامه کاهش هزینه و هر چیزی که شامل جریان نقدی باشد استفاده می شود.

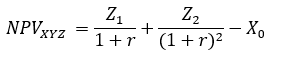

Z1 = جریان نقدی در زمان 1

Z1 = جریان نقدی در زمان 2

r = نرخ تنزیل

X0 = خروج وجه نقد در زمان 0 (یعنی قیمت خرید / سرمایه گذاری اولیه)

چرا از تحلیل ارزش فعلی خالص (NPV) استفاده می شود؟

تجزیه و تحلیل NPV برای کمک به تعیین میزان ارزش یک سرمایه گذاری، پروژه یا هر سری از جریان های نقدی استفاده می شود. این یک معیار فراگیر است، زیرا تمام درآمدها، هزینهها و هزینههای سرمایه مرتبط با سرمایهگذاری در جریان نقدی آزاد (FCF) را در نظر میگیرد.

جریان نقد آزاد (FCF) عملکرد مالی شرکت را اندازه گیری می کند. وجه نقدی را نشان می دهد که یک شرکت می تواند پس از کسر خرید دارایی هایی مانند دارایی، تجهیزات و سایر سرمایه گذاری های عمده از جریان نقدی عملیاتی خود تولید کند. به عبارت دیگر، FCF توانایی یک شرکت را برای تولید آنچه که سرمایهگذاران بیشتر به آن اهمیت میدهند اندازهگیری میکند: پول نقدی که در دسترس است تا به روشی اختیاری توزیع شود.

هزینههای سرمایهای – جریان نقدی حاصل از عملیات = جریان آزاد نقدی

علاوه بر فاکتورگیری تمام درآمدها و هزینه ها، زمان بندی هر جریان نقدی را نیز در نظر می گیرد که می تواند تأثیر زیادی بر ارزش فعلی سرمایه گذاری داشته باشد.

چرا جریان های نقدی تنزیل دارند؟

جریانهای نقدی در تحلیل خالص ارزش فعلی به دو دلیل اصلی تنزیل میشوند، (1) برای تعدیل ریسک فرصت سرمایهگذاری، و (2) برای محاسبه ارزش زمانی پول (TVM).

اولین نکته (تطبیق با ریسک) ضروری است زیرا همه مشاغل، پروژه ها یا فرصت های سرمایه گذاری دارای سطح یکسانی از ریسک نیستند. به عبارت دیگر، احتمال دریافت جریان نقدی از اسناد خزانه داری ایالات متحده بسیار بیشتر از احتمال دریافت جریان نقدی از یک استارتاپ جوان فناوری است.

برای در نظر گرفتن ریسک، نرخ تنزیل برای سرمایهگذاریهای پرریسکتر بالاتر و برای سرمایهگذاری مطمئنتر کمتر است. مثال خزانه داری ایالات متحده نرخ بدون ریسک در نظر گرفته می شود و سایر سرمایه گذاری ها با میزان ریسک بیشتری نسبت به آن اندازه گیری می شوند.

نکته دوم (برای محاسبه ارزش زمانی پول) ضروری است زیرا به دلیل تورم، نرخ بهره و هزینه فرصت، پول هر چه زودتر دریافت شود ارزشمندتر است. به عنوان مثال، دریافت یک میلیون دلار امروز بسیار بهتر از یک میلیون دلار دریافتی پنج سال بعد است. اگر پول امروز دریافت شود، می توان آن را سرمایه گذاری کرد و سود کسب کرد، بنابراین در مدت پنج سال بیش از یک میلیون دلار ارزش خواهد داشت.

مثالی از ارزش فعلی خالص (NPV)

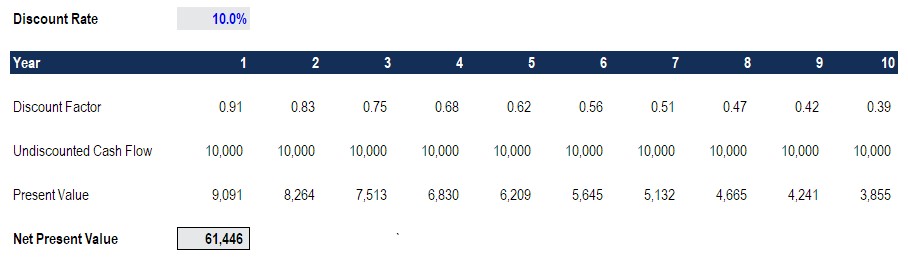

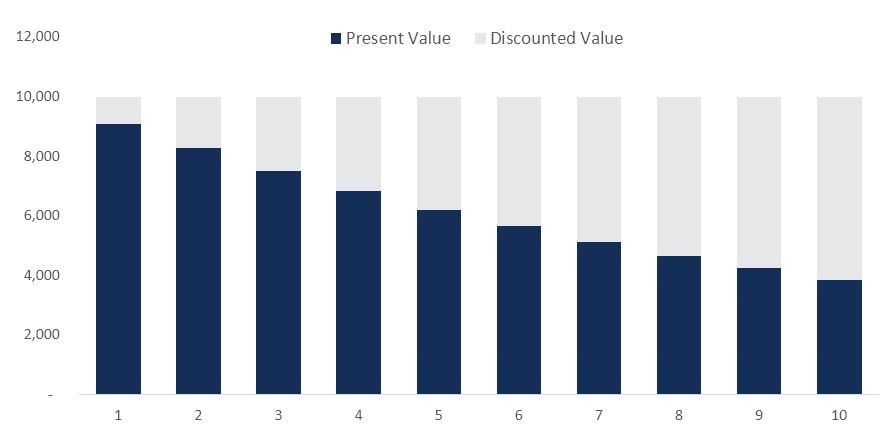

بیایید به مثالی از نحوه محاسبه ارزش فعلی خالص یک سری جریان های نقدی نگاه کنیم. همانطور که در تصویر زیر می بینید، فرض بر این است که یک سرمایه گذاری 10000 دلار در سال در یک دوره 10 ساله برمی گرداند و نرخ تنزیل مورد نیاز 10٪ است.

نتیجه نهایی این است که ارزش این سرمایه گذاری امروز 61446 دلار است. این بدان معناست که یک سرمایه گذار منطقی حاضر است تا 61,466 دلار را برای دریافت 10,000 دلار هر سال در طی 10 سال بپردازد. با پرداخت این قیمت، سرمایه گذار نرخ بازده داخلی (IRR) 10 درصد دریافت می کند. با پرداخت هر چیزی کمتر از 61000 دلار، سرمایه گذار نرخ بازده داخلی بیش از 10 درصد را به دست می آورد.

توابع NPV در اکسل

اکسل دو تابع را برای محاسبه ارزش فعلی خالص ارائه می دهد: NPV و XNPV. این دو تابع از فرمول ریاضی مشابهی استفاده می کنند که در بالا نشان داده شده است، اما در زمان یک تحلیلگر برای محاسبه آن به صورت طولانی صرفه جویی می کند.

تابع NPV منظم = فرض میکند که تمام جریانهای نقدی در یک سری در فواصل زمانی منظم (یعنی سالانه ، سه ماهه، ماهانه) اتفاق میافتد و هیچ گونه تغییری را در آن دورههای زمانی اجازه نمیدهد.

تابع XNPV= اجازه می دهد تا تاریخ های خاصی برای هر جریان نقدی اعمال شود تا در فواصل زمانی نامنظم باشند. این تابع می تواند بسیار مفید باشد زیرا جریان های نقدی اغلب دارای فواصل نامنظم هستند و این سطح دقت را افزایش می دهد.

نرخ بازده داخلی (IRR) و NPV

نرخ بازده داخلی (IRR) نرخ تنزیلی است که در آن ارزش خالص فعلی یک سرمایه گذاری برابر با صفر است. به عبارت دیگر، این بازده سالانه مرکب است که سرمایه گذار انتظار دارد در طول عمر سرمایه گذاری کسب کند (یا در واقع به دست آورده است).

برای مثال، اگر یک اوراق بهادار یک سری جریانهای نقدی با NPV 50000 دلار ارائه دهد و سرمایهگذار دقیقاً 50000 دلار برای آن بپردازد، NPV سرمایهگذار 0 دلار است. این بدان معنی است که آنها هر چه نرخ تنزیل در اوراق بهادار باشد، به دست خواهند آورد. در حالت ایدهآل، یک سرمایهگذار کمتر از 50000 دلار میپردازد و بنابراین IRR بیشتر از نرخ تنزیل به دست میآورد.

به طور معمول، سرمایه گذاران و مدیران کسب و کار هنگام تصمیم گیری به NPV و IRR در ارتباط با سایر ارقام نگاه می کنند. درباره IRR در مقابل XIRR در اکسل بیاموزید.

ارزش فعلی خالص منفی در مقابل مثبت

اگر ارزش فعلی خالص یک پروژه یا سرمایه گذاری منفی باشد به این معنی است که نرخ بازده مورد انتظاری که از آن به دست می آید کمتر از نرخ تنزیل (نرخ بازده مورد نیاز یا نرخ مانع) است. این لزوماً به این معنی نیست که پروژه “از دست خواهد داد”. ممکن است به خوبی سود حسابداری (درآمد خالص) ایجاد کند، اما از آنجایی که نرخ بازده تولید شده کمتر از نرخ تنزیل است، در نظر گرفته می شود که ارزش آن کمتر از نرخ تنزیل مورد انتظار است و ارزش آن منفی ست و اگر NPV مثبت باشد، ارزش ایجاد میکند.

کاربردها در مدل سازی مالی

NPV یک کسب و کار

برای ارزش گذاری یک کسب و کار، یک تحلیلگر مدل DCF جریان نقدی با نرخ تنزیل دقیق را در اکسل ایجاد می کند. این مدل مالی شامل تمام درآمدها، هزینه ها، هزینه های سرمایه و جزئیات کسب و کار خواهد بود.

هنگامی که مفروضات کلیدی به وجود آمد، تحلیلگر می تواند یک پیش بینی پنج ساله از سه صورت مالی (صورت سود، ترازنامه و جریان نقدی) بسازد و جریان نقدی آزاد شرکت (FCFF) را محاسبه کند. جریان نقدی آزاد بدون اهرم

در نهایت، یک ارزش پایانی برای ارزش گذاری شرکت فراتر از دوره پیش بینی استفاده می شود و تمام جریان های نقدی با میانگین موزون هزینه سرمایه شرکت تنزیل می شوند.

NPV یک پروژه

ارزش گذاری یک پروژه معمولاً ساده تر از کل تجارت است. رویکرد مشابهی اتخاذ میشود، که در آن تمام جزئیات پروژه در اکسل مدلسازی میشوند، با این حال، دوره پیشبینی برای طول عمر پروژه خواهد بود و هیچ ارزش پایانی وجود نخواهد داشت. هنگامی که جریان نقدی آزاد محاسبه شد، می توان آن را با WACC شرکت یا نرخ مانع مناسب به حال حاضر کاهش داد.

معایب ارزش فعلی خالص

در حالی که ارزش فعلی خالص (NPV) متداولترین روش مورد استفاده برای ارزیابی فرصتهای سرمایهگذاری است، دارای معایبی است که باید به دقت در نظر گرفته شوند.

چالش های کلیدی برای تجزیه و تحلیل NPV عبارتند از:

فهرستی طولانی از مفروضات باید ساخته شود

نسبت به تغییرات کوچک در مفروضات و محرک ها حساس است

به راحتی برای تولید خروجی مورد نظر دستکاری می شود

ممکن است مزایا/تأثیر مرتبه دوم و سوم (به عنوان مثال، در سایر بخشهای کسبوکار) را به همراه نداشته باشد.

نرخ تنزیل ثابت در طول زمان را در نظر می گیرد

انجام تعدیل ریسک دقیق چالش برانگیز است (دریافت داده ها در مورد همبستگی ها، احتمالات سخت است)

ارزش فعلی خالص (NPV) دقیق ترین و پرکاربردترین روش برای ارزیابی جذابیت یک سرمایه گذاری است. امیدواریم این راهنما در افزایش درک شما از نحوه کارکرد، چرایی استفاده از آن و جوانب مثبت و منفی مفید بوده باشد.